至此,白酒上市公司前五强(以下简称“白酒前五强”)2023年三季报全部披露完毕,排位与去年相比没有发生变化,依次为茅台、五粮液、洋河、汾酒和泸州老窖。

综合2023年三季报来看,在今年白酒行业整体承压及公司高基数背景下,白酒前五强营收、净利润均实现了两位数以上增幅,这充分体现了它们卓越的品牌张力和抗风险能力。

不过,在白酒前五强稳健发展背后,行业分化在进一步加剧,业绩也呈现冰火两重天局面。

白酒前五强稳中有进

稳中有进,是白酒前五强2023年三季报发展的关键词。

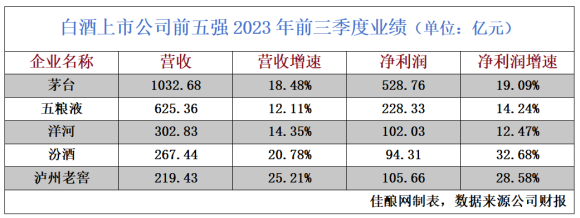

今年1-9月份,茅台实现营收1032.68亿、净利润528.76亿,同比增长均突破18%。同期,五粮液实现营收、净利润分别为625.36亿和228.33亿,同比增幅也达到两位数以上。无疑,这份三季报让二者进一步夯实了在行业的领军地位。

茅台、五粮液之外,洋河、汾酒和泸州老窖三家名酒同样表现不俗,甚至可以用“跨越”来形容。

具体来看:今年前三季度,洋河、汾酒分别以14.35%、20.78%的同比增幅录得营收302.83亿、267.44亿。同期,二者实现净利润分别为102.03亿元及94.31亿元,同比增幅也分别达到12.47%及32.68%。

结合两家名酒2022年年报来看,它们交出的这份2023年三季报答卷则更加的亮眼。财报显示,2022年全年,洋河、汾酒分别实现营收为301.05亿及262.14亿,实现净利润分别为93.78亿及80.96亿。这意味二者今年前三季度营收、净利润已经双双超越去年全年水平,足见它们发展的稳健和高质量。

泸州老窖同样实现了跨越式发展。数据显示,2022年,泸州老窖实现营收251.24亿,实现净利润103.65亿。而今年前三季度,泸州老窖录得营收、净利润分别为219.43亿及105.66亿。其中,泸州老窖营收增速位居同期白酒前五强增速第一位,净利润总额更是超越公司去年全年净利润水平。

值得关注的是,在白酒前五强中,泸州老窖虽然营收位于第五,但净利润却在茅台、五粮液之后高居前三。这也从侧面说明,在核心高端大单品国窖1573驱动下,泸州老窖整体盈利水平较高。由此可以看出,在高端超级大单品驱动下,酒企既可以筑牢公司稳健发展的基本盘,同时也进一步构建和扩大了公司盈利的“护城河”,这也是泸州老窖以低于洋河、汾酒营收,净利润却高于后两者的关键原因。

白酒一线阵营门槛或升至300亿

据佳酿网统计发现,截止2022年底共有8家酒企年度营收规模超过200亿。其中,白酒上市公司共计5家,分别为茅台、五粮液、洋河、汾酒和泸州老窖,另3家为未上市的酒企为郎酒、习酒和剑南春。

彼时,不少业界专家表示,“200亿俱乐部”聚齐了浓香、酱香、清香三大香型代表企业,并且上市公司与非上市公司并驾齐驱,200亿营收规模成为白酒企业进入一线阵营的门槛。

不过,结合上述名酒今年以来的发展趋势来看,酒企进入一线阵营的门槛或许正在升高至300亿。茅台、五粮液自不必多说,二者早在2013年及2017年站上300亿营收台阶。今年以来,二者更是凭借稳步前行继续保持行业遥遥领先地位。

而未上市的郎酒、习酒同样实现了高质量发展。今年9月底,郎酒对外发布消息称,2023年1-9月份商家扫码出货数据超过2022年全年,这意味其在去年200亿销售收入基础上正在向300亿冲刺。

目前习酒虽然尚未公布2023年前三季度具体销售收入数据,不过此前习酒方面曾表示,2023年上半年实现销售额116亿元,同比增长13%。近期,习酒方面进一步表示,君品习酒圆满完成各项计划指标。可见,今年以来,习酒继续保持着平稳发展节奏,全年销售收入能否再上一层楼值得关注。

此外,洋河、汾酒和泸州老窖的良好发展势头更凸显出白酒一线阵营的门槛正在逐渐升高。洋河在2022年营收首度站上300亿台阶,今年前三季度即达到这一营收规模,并向400亿营收迈进。

汾酒则在今年前三季度录得营收262.14亿,全年营收突破300亿毫无悬念。同期,泸州老窖以25.21%同比增幅取得219.43亿营收,其第四季度努努力,也有望站上300亿营收台阶,毕竟第四季度是白酒的传统消费旺季和春节备货季。

可以肯定的是,随着越来越多酒企年度营收步入“300亿阵营”,进入行业一线阵营的门槛必将水涨船高,而从目前的200亿升至300亿,显然也只是时间问题。

净利润是检验一线名酒高质量发展的另一项关键指标。从目前已知的数据来看,茅台、五粮液、泸州老窖和洋河的净利润均高达百亿以上。此外,汾酒今年前三季度已实现净利润94.31亿,显然全年净利润突破百亿也毫无压力。据此或许也可以得出一个结论,净利百亿或将成为白酒企业是否真正意义上进入行业一线阵营的另一道门槛。

业绩冰火两重天

当然,我们也要看到,在头部企业稳健发展背后,行业分化在进一步加剧,业绩也呈现出冰火两重天局面。

综合2023年三季报数据来看,今年前三季度,不少白酒上市公司发展仍然难言乐观。比如老白干酒、皇台酒业出现净利润下滑;又比如,酒鬼酒成为营收和利润双降的白酒企业,其今年1-9月份实现营收21.42亿,同比下降38.54%;实现净利润4.79亿元,同比下降50.75%。

此外,顺鑫农业、金种子酒等则陷入亏损泥潭,二者在今年前三季度分别亏损2.92亿元及0.35亿元。

对此,有业界专家表示,白酒行业已进入新一轮深度调整期,高库存、低需求、价格倒挂等依然是当前行业发展的主要特征,叠加头部名酒加速渠道下沉、推出大众价位产品等进行降维打击,这直接挤压了不少区域酒企,尤其是中小酒企的生存空间,进而导致行业分化加剧,市场份额持续向头部酒企集中。

事实上,白酒销售终端同样呈现出冰火两重天的发展现状。有媒体此前报道称,今年以来河南已有近2万家烟酒店倒闭。近期,佳酿网团队在市场一线走访调研中,不少烟酒店老板对未来发展表现出担忧。

不少烟酒店对佳酿网团队透露,目前一二线名酒的高端主力产品成交量缓慢提升,但这些产品价格非常透明,利润只有几十元,而知名度不高的中小白酒品牌,消费者却不买账,“好卖不赚钱、赚钱不好卖”正在成为烟酒店发展的现状。

在券商机构看来,目前一二线名酒回款陆续接近尾声,批价、库存等渠道反馈大多处于相对良性状态,后续随着消费市场渐进式复苏,行业整体将维持积极发展势头。同时,日前中央财政发布增发万亿国债消息,有望助推基建投资稳步回升,这将对白酒消费形成积极正向影响。但在此背景下,白酒行业马太效应将更加明显,市场份额向名优酒企集中的速度也将进一步加快。